在奖金计税方式选择中,个人可以选择将全年一次性奖金并入综合所得或单独计算。如果希望降低税率、减少税额的预扣缴额和退税金额等影响收入波动的情况发生时可以采取合并申报的方式;而若想避免因年度内多次发放年终奖导致的不利税务后果则应采用分次缴纳的方法进行独立核算并分别报备税务局备案后领取相应奖励即可实现最佳实践效果同时也能有效规避风险提高效率节省成本提升员工满意度和企业竞争力

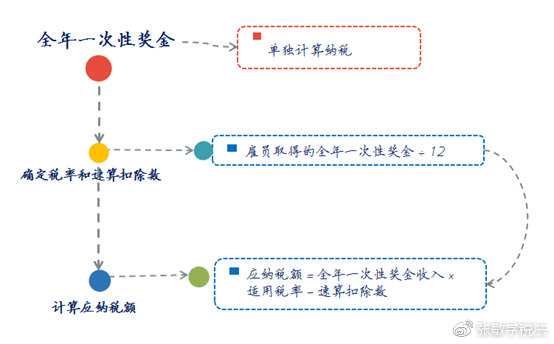

在个人财务规划中,年终奖作为一项重要收入来源往往需要精心筹划,如何合理利用“奖金融”的税收优惠政策成为许多职场人士关注的焦点之一。“优化年终奖励税务处理——从了解不同方案到做出明智决策的策略指南”,正是本文旨在探讨的核心内容所在 ,我们将通过分析不同的奖项计算方法及其对个人的经济和法律后果的影响来帮助读者理解如何在众多选项中选择最合适的路径进行纳税申报以实现最大化的收益保障及合规性管理目标达成目的 .接下来将详细展开这一主题并给出具体建议. : 一 、引言部分 : 在中国现行个人所得税法框架下 , 年终一次性发放给员工或居民个体经营者等群体所获得 的 “年关 ”(即通常所说之年度绩效奖金 ), 其 计征 方式 可分为两种 : 一是并入当年综合所得 ( 即合并全年工资薪金 等项目后一并适用累进税率表 进行扣缴) ; 二 是单独 作为一个月工 资 或一次 性收 入 以其 应纳额 按月/次预提率 表直接扣除 并缴纳相应个 人所得税款 项 ( 此处特指第二种情形 下又可细 分 为 全员全额 和全员分摊 两 类 ) ,后者常被简称为 " 单项" 或者说是独立核算模式下的征收办法(简称单算). 二者之间存在明显差异且各自具有独特优势也伴随着潜在风险点需谨慎评估考量后方能作出决定性地选取哪一种更符合自身实际情况需求 ? 三种常见情况分别阐述如下文所述... 三 种 常 用 方 式 比 较 与 分析 1) 综合计入全年来看 当您希望平滑整个年份内各个月份间因薪资波动带来可能产生的不稳定感时可以考虑采用此途径;它使得原本分散于数月的零散小金额汇集成一个较大数额再行报课从而享受较低档位上更为优惠地抵扣比例以及延迟至第二年末才实际支付出更多现金流出压力减轻了眼前负担同时也为未来留存一定空间灵活应对其他未知支出或者投资机会把握住时机窗口期!但缺点在于一旦进入高阶级别则面临更高边际效应导致最终净得减少幅度加大甚至超过原计划预期值...... 2)...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号